国际能源署:气候保护政策为全球电力行业带来哪些影响

国际能源署《电力市场报告》(2022年1月)

2021年,气候变化为电力行业带来了诸多影响,极端天气频发导致全球多地出现电力系统安全事件。在国际能源署2022年1月版的《电力市场报告》中,通过对气候保护进程的概述,电力行业在全球脱碳事业中的重要性愈发凸显。《报告》对极端气候下的电力系统发展提出建议。

(来源:微信公众号“电联新媒”作者:李天娇)

电力行业脱碳是当前气候政策的核心组成部分

各国政府越来越重视应对气候变化的威胁,气候政策成为影响电力行业短期、中期和长期发展策略的重要因素。气候政策制定方向的一个重要指标是每个国家在《巴黎协定》下的国家自主贡献(NDC)。这些报告列出了国家减缓温室气体的目标和政策,一些国家自主贡献承诺包括以获得国际技术、资金和能力建设支持为条件的内容。

截至2021年11月24日提交的国家自主贡献报告中,包括美国在内的许多国家设定了颇具雄心的温室气体减排目标:美国承诺到2030年实现温室气体减排50%-52%,日本承诺到2030年实现温室气体减排46%,南非则是到2030年将温室气体排放量控制在350-420Mt CO2-eq当量范围内。中国也提交了最新的国家自主贡献报告,除“双碳”目标外,同时将2030年单位GDP排放强度下降幅度从2005年的60%-65%提高到65%以上。

电力行业是所有国家自主贡献的核心组成部分。《联合国气候变化框架公约》(UNFCCC) 2021年的国家自主贡献报告指出,到去年10月12日,代表着192个缔约方的165份最新国家自主贡献报告均涵盖了电力行业,其中有116份报告为新增或最近更新。2019年,这些国家自主贡献报告中的承诺涵盖了全球温室气体排放总量的94%。有86%的国家自主贡献报告提及到2030年提高可再生能源发电份额的目标。

电力行业也是长期脱碳目标的关键组成部分,这可以从《巴黎协定》鼓励缔约方提交的长期温室气体低排放发展战略以及国家对内的净零排放立法中看出。截至去年11月24日,45个国家和欧盟已经向《联合国气候变化框架公约》提交了长期温室气体低排放发展战略,涵盖了2019年全球能源相关二氧化碳排放量的65%以上。此外,18个国家和欧盟已通过立法,在2050年或更早之前实现净零排放目标,覆盖2019年全球能源相关二氧化碳排放量的15%以上。

所有这些承诺也覆盖电力行业。在总体净零目标中,一些国家宣布其电力行业将在2030年前或2030年实现净零,如挪威已经实现净零排放,丹麦定于2027年,奥地利则为2030年。美国、新西兰和德国的目标日期较晚,前两者均为2035年,德国为2045年。

各国政府正在采取一系列政策措施,根据中长期气候目标促使其经济和电力行业脱碳。这些措施包括设定逐步淘汰未减排煤炭阶段性日期的具体计划,如法国到2022年为短期计划,还有一些则如最迟到2038年的德国和2040年的智利,为长期计划。这其中还包括一系列碳定价措施。但即便全面落实这些措施,仍不足以与《巴黎协定》1.5℃的温控目标相匹配。

图1 不同气候承诺覆盖的电力行业二氧化碳排放量和设定特定电力目标的国家数量

图1 不同气候承诺覆盖的电力行业二氧化碳排放量和设定特定电力目标的国家数量

2021年出台了一系列碳定价新机制

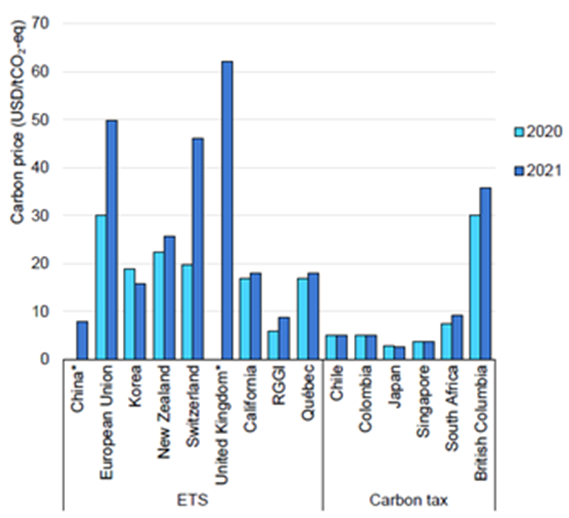

碳定价通常是清洁能源转型系列气候政策的一部分。它包括碳税、碳市场交易体系(ETS)或是两者的混合。

到2021年底,共有65种碳定价机制就位,其中有6种新机制全面覆盖电力行业。特别值得注意的是,中国启动了全国碳排放交易体系,这是世界上最大的二氧化碳排放交易体系。

2021年,作为“适合55岁”一揽子立法计划的一部分,欧盟对其碳市场交易体系提出了广泛的改革,来配合欧盟2030年的新排放目标。改革建议包括更积极地降低排放上限,加强市场稳定储备来增强对未来外部冲击的抵御能力,以及更有针对性的碳泄漏规则。其中还特别提出了碳边界调整机制(CBAM),该机制将对包括电力在内的高碳进口产品征收边境税。

2021年初,英国在退出欧盟碳市场交易体系后,推出了涵盖电力、工业和航空业的排放交易计划。其特点是将“过渡性拍卖底价”设定为每吨二氧化碳22英镑,作为配额价格的下限,而且排放上限逐年递减。截至2021年年底,英国配额的交易价格相对于欧盟排放交易有一定的溢价。

韩国碳排放交易体系的第三阶段始于2021年,并进行了重要改革。改革涉及热能、电力等6个领域。政府在二级市场上推出了12900韩元/tCO2(约68元/tCO2)的临时最低价格。

2021年,各国政府采取了初步措施在其电力行业引入碳定价机制。乌克兰宣布将于2025年启动碳排放交易系统,并旨在将其联通欧盟碳排放交易体系。印度尼西亚于2021年3~8月开展了电力行业自愿排放交易试验,并正在考虑构建国家碳定价框架,可能会在2022年开始征收碳税,同时引入碳排放交易体系。巴西正在制定将环境效益纳入电力行业运作的机制,并对碳交易市场进行监管。

2021年,随着缔约方大会第二十六届会议就《巴黎协定》第6条的实施框架规则达成协议,国际碳市场也得到了推动。第6条涵盖了国家间双边单位交换的核算,以及《联合国气候变化框架公约》下的中央碳市场机制。后者将是《京都议定书》机制的继承者,在该机制中,电力行业(尤其是可再生能源)是发放信用额度最多的部门。电力行业的低碳选择很可能促使其继续在未来的国际碳市场中占有举足轻重的位置。

图2 不同碳定价机制下的平均碳价变化(截至2021年4月)

图2 不同碳定价机制下的平均碳价变化(截至2021年4月)

停止使用未减排煤炭的承诺越来越多

近年来,全世界的煤炭淘汰承诺如雨后春笋般涌现。从2016年《巴黎协定》生效至2021年底,有21个国家将逐步淘汰煤电的日期定在2040年前。比利时、奥地利、瑞典和葡萄牙已经实现煤电的淘汰。剩下的17个国家中,12个来自欧盟,其余国家分别是加拿大、智利、以色列、英国和新西兰。然而,这些国家2021年的煤电总量仅占全球总量的3%,而其中近一半来自德国,德国承诺尽可能在2030年前淘汰煤电,最迟到2038年。

“弃用煤炭发电联盟”是由加拿大和英国建立的煤电减排组织,旨在加速淘汰煤电的进程。截至2021年12月,48个国家政府(占2021年全球煤电量估值的近4%)、48个次国家政府和69个组织加入了该组织。

去年11月在格拉斯哥举行的联合国气候变化大会第26次缔约方会议上,45个国家、欧盟、5个次国家政府和26个组织签署了《全球煤炭向清洁电力转型声明》,签署国的煤电总量占全球燃煤发电量的12%。在此次会议之前,中国、日本、韩国和20国集团承诺,到2021年底停止为国外未减排煤电提供国际公共资金。

尽管这些承诺的目标年份超过了我们的预测期(即2024年结束),但许多地区的煤电量已经呈现出下降趋势。由于逐步淘汰政策和碳定价机制的混合作用,欧盟的煤电量在2015~2020年之间减少了一半。尽管2021年有所增长,预计到2024年,欧盟的煤电量将进一步下降到2015年水平的40%。预计在此期间加拿大的电煤用量将下降80%以上。预计到2024年,英国的煤炭在发电组合中的比例,将从2015年的超过20%降至1%以下。

图3 2021年已经宣布逐步淘汰煤电的国家在全球煤电所占的份额

图3 2021年已经宣布逐步淘汰煤电的国家在全球煤电所占的份额

气候变化对电力系统的威胁与日俱增

全球电力市场正在受到气候变化日益严重的影响。热浪、寒流、干旱、洪涝等极端天气事件频发、加剧,威胁着电力供应的稳定性和可靠性。

美国得州在2021年经历了两次重大电力危机。在2月份因极寒天气、天然气断供导致停电四天后,得州又在4个月后遭遇了热浪,带来了进一步的供应问题。德州电网当局不得不呼吁采取需求响应措施,如提高恒温器设定温度和避免使用大型电器来缓解电网压力。

极端的降水气候对电力系统构成的威胁日益增大。2021年7月,德国遭遇了几十年来最严重的洪灾,20万户家庭断电,该国西部的能源基础设施遭到破坏。一些国家遭受强降雨,而另一些国家则经历了完全相反的情况。2021年9月,由于主水坝的水位接近历史最低水平,巴西当局呼吁采取需求响应措施以节约电力。同样因为水位过低,加州被迫首次关闭了奥罗维尔湖一个750兆瓦的水电站。而7月份,伊朗因干旱和高电力需求而停电。

显而易见,极端天气事件在未来可能更加频繁,虽然其影响可能因国家、地区而异,但基于气候变化给电力系统稳定性和安全性带来的风险,构建电力市场的气候变化适应性变得越来越重要。具有气候适应性的电力系统可通过以下措施支持清洁能源转型:解决气候变化对可再生能源发展的不利影响;通过确保可靠的能源服务促进行业可持续发展;提高电力系统应对气候变化危害和风险的适应性、抗压性、协调性,提高电力系统安全稳定性;提前谋划,减少与气候灾害相关的风险。

2021年,气候变化为电力行业带来了诸多影响,极端天气频发导致全球多地出现电力系统安全事件。在国际能源署2022年1月版的《电力市场报告》中,通过对气候保护进程的概述,电力行业在全球脱碳事业中的重要性愈发凸显。《报告》对极端气候下的电力系统发展提出建议。

(来源:微信公众号“电联新媒”作者:李天娇)

电力行业脱碳是当前气候政策的核心组成部分

各国政府越来越重视应对气候变化的威胁,气候政策成为影响电力行业短期、中期和长期发展策略的重要因素。气候政策制定方向的一个重要指标是每个国家在《巴黎协定》下的国家自主贡献(NDC)。这些报告列出了国家减缓温室气体的目标和政策,一些国家自主贡献承诺包括以获得国际技术、资金和能力建设支持为条件的内容。

截至2021年11月24日提交的国家自主贡献报告中,包括美国在内的许多国家设定了颇具雄心的温室气体减排目标:美国承诺到2030年实现温室气体减排50%-52%,日本承诺到2030年实现温室气体减排46%,南非则是到2030年将温室气体排放量控制在350-420Mt CO2-eq当量范围内。中国也提交了最新的国家自主贡献报告,除“双碳”目标外,同时将2030年单位GDP排放强度下降幅度从2005年的60%-65%提高到65%以上。

电力行业是所有国家自主贡献的核心组成部分。《联合国气候变化框架公约》(UNFCCC) 2021年的国家自主贡献报告指出,到去年10月12日,代表着192个缔约方的165份最新国家自主贡献报告均涵盖了电力行业,其中有116份报告为新增或最近更新。2019年,这些国家自主贡献报告中的承诺涵盖了全球温室气体排放总量的94%。有86%的国家自主贡献报告提及到2030年提高可再生能源发电份额的目标。

电力行业也是长期脱碳目标的关键组成部分,这可以从《巴黎协定》鼓励缔约方提交的长期温室气体低排放发展战略以及国家对内的净零排放立法中看出。截至去年11月24日,45个国家和欧盟已经向《联合国气候变化框架公约》提交了长期温室气体低排放发展战略,涵盖了2019年全球能源相关二氧化碳排放量的65%以上。此外,18个国家和欧盟已通过立法,在2050年或更早之前实现净零排放目标,覆盖2019年全球能源相关二氧化碳排放量的15%以上。

所有这些承诺也覆盖电力行业。在总体净零目标中,一些国家宣布其电力行业将在2030年前或2030年实现净零,如挪威已经实现净零排放,丹麦定于2027年,奥地利则为2030年。美国、新西兰和德国的目标日期较晚,前两者均为2035年,德国为2045年。

各国政府正在采取一系列政策措施,根据中长期气候目标促使其经济和电力行业脱碳。这些措施包括设定逐步淘汰未减排煤炭阶段性日期的具体计划,如法国到2022年为短期计划,还有一些则如最迟到2038年的德国和2040年的智利,为长期计划。这其中还包括一系列碳定价措施。但即便全面落实这些措施,仍不足以与《巴黎协定》1.5℃的温控目标相匹配。

2021年出台了一系列碳定价新机制

碳定价通常是清洁能源转型系列气候政策的一部分。它包括碳税、碳市场交易体系(ETS)或是两者的混合。

到2021年底,共有65种碳定价机制就位,其中有6种新机制全面覆盖电力行业。特别值得注意的是,中国启动了全国碳排放交易体系,这是世界上最大的二氧化碳排放交易体系。

2021年,作为“适合55岁”一揽子立法计划的一部分,欧盟对其碳市场交易体系提出了广泛的改革,来配合欧盟2030年的新排放目标。改革建议包括更积极地降低排放上限,加强市场稳定储备来增强对未来外部冲击的抵御能力,以及更有针对性的碳泄漏规则。其中还特别提出了碳边界调整机制(CBAM),该机制将对包括电力在内的高碳进口产品征收边境税。

2021年初,英国在退出欧盟碳市场交易体系后,推出了涵盖电力、工业和航空业的排放交易计划。其特点是将“过渡性拍卖底价”设定为每吨二氧化碳22英镑,作为配额价格的下限,而且排放上限逐年递减。截至2021年年底,英国配额的交易价格相对于欧盟排放交易有一定的溢价。

韩国碳排放交易体系的第三阶段始于2021年,并进行了重要改革。改革涉及热能、电力等6个领域。政府在二级市场上推出了12900韩元/tCO2(约68元/tCO2)的临时最低价格。

2021年,各国政府采取了初步措施在其电力行业引入碳定价机制。乌克兰宣布将于2025年启动碳排放交易系统,并旨在将其联通欧盟碳排放交易体系。印度尼西亚于2021年3~8月开展了电力行业自愿排放交易试验,并正在考虑构建国家碳定价框架,可能会在2022年开始征收碳税,同时引入碳排放交易体系。巴西正在制定将环境效益纳入电力行业运作的机制,并对碳交易市场进行监管。

2021年,随着缔约方大会第二十六届会议就《巴黎协定》第6条的实施框架规则达成协议,国际碳市场也得到了推动。第6条涵盖了国家间双边单位交换的核算,以及《联合国气候变化框架公约》下的中央碳市场机制。后者将是《京都议定书》机制的继承者,在该机制中,电力行业(尤其是可再生能源)是发放信用额度最多的部门。电力行业的低碳选择很可能促使其继续在未来的国际碳市场中占有举足轻重的位置。

停止使用未减排煤炭的承诺越来越多

近年来,全世界的煤炭淘汰承诺如雨后春笋般涌现。从2016年《巴黎协定》生效至2021年底,有21个国家将逐步淘汰煤电的日期定在2040年前。比利时、奥地利、瑞典和葡萄牙已经实现煤电的淘汰。剩下的17个国家中,12个来自欧盟,其余国家分别是加拿大、智利、以色列、英国和新西兰。然而,这些国家2021年的煤电总量仅占全球总量的3%,而其中近一半来自德国,德国承诺尽可能在2030年前淘汰煤电,最迟到2038年。

“弃用煤炭发电联盟”是由加拿大和英国建立的煤电减排组织,旨在加速淘汰煤电的进程。截至2021年12月,48个国家政府(占2021年全球煤电量估值的近4%)、48个次国家政府和69个组织加入了该组织。

去年11月在格拉斯哥举行的联合国气候变化大会第26次缔约方会议上,45个国家、欧盟、5个次国家政府和26个组织签署了《全球煤炭向清洁电力转型声明》,签署国的煤电总量占全球燃煤发电量的12%。在此次会议之前,中国、日本、韩国和20国集团承诺,到2021年底停止为国外未减排煤电提供国际公共资金。

尽管这些承诺的目标年份超过了我们的预测期(即2024年结束),但许多地区的煤电量已经呈现出下降趋势。由于逐步淘汰政策和碳定价机制的混合作用,欧盟的煤电量在2015~2020年之间减少了一半。尽管2021年有所增长,预计到2024年,欧盟的煤电量将进一步下降到2015年水平的40%。预计在此期间加拿大的电煤用量将下降80%以上。预计到2024年,英国的煤炭在发电组合中的比例,将从2015年的超过20%降至1%以下。

气候变化对电力系统的威胁与日俱增

全球电力市场正在受到气候变化日益严重的影响。热浪、寒流、干旱、洪涝等极端天气事件频发、加剧,威胁着电力供应的稳定性和可靠性。

美国得州在2021年经历了两次重大电力危机。在2月份因极寒天气、天然气断供导致停电四天后,得州又在4个月后遭遇了热浪,带来了进一步的供应问题。德州电网当局不得不呼吁采取需求响应措施,如提高恒温器设定温度和避免使用大型电器来缓解电网压力。

极端的降水气候对电力系统构成的威胁日益增大。2021年7月,德国遭遇了几十年来最严重的洪灾,20万户家庭断电,该国西部的能源基础设施遭到破坏。一些国家遭受强降雨,而另一些国家则经历了完全相反的情况。2021年9月,由于主水坝的水位接近历史最低水平,巴西当局呼吁采取需求响应措施以节约电力。同样因为水位过低,加州被迫首次关闭了奥罗维尔湖一个750兆瓦的水电站。而7月份,伊朗因干旱和高电力需求而停电。

显而易见,极端天气事件在未来可能更加频繁,虽然其影响可能因国家、地区而异,但基于气候变化给电力系统稳定性和安全性带来的风险,构建电力市场的气候变化适应性变得越来越重要。具有气候适应性的电力系统可通过以下措施支持清洁能源转型:解决气候变化对可再生能源发展的不利影响;通过确保可靠的能源服务促进行业可持续发展;提高电力系统应对气候变化危害和风险的适应性、抗压性、协调性,提高电力系统安全稳定性;提前谋划,减少与气候灾害相关的风险。