咨询热线:

027-88933327

网站首页

关于我们

公司简介

文化理念

企业风貌

发展历程

企业宣传片

产品中心

耐压设备

继电保护测试仪

SF6测试仪器

变压器检测仪

断路器(开关)测试仪器

互感器计量检测设备

蓄电池检测

电能计量检定装置

避雷器及绝缘子测试仪

电容发电机检测设备

石油化工仪器

电缆故障测试仪

绝缘兆欧表

其他电测产品及附件

新闻动态

企业新闻

最新公告

行业动态

技术文章

技术支持

解决方案

校准证书

近期业绩

联系我们

企业位置

人才策略

售后服务

旗下网站

高压检测仪器

计量检测仪器

蓄电池检测仪器

人力资源

新闻动态

News

企业新闻

最新公告

行业动态

技术文章

联系我们

contact us

如果您对我们产品有任何疑惑和问题欢迎拨打咨询热线

行业动态

您的位置:

主页

>

新闻动态

>

行业动态

>

2021年全球电网长期展望 到2050年全球电网投资至少需达14万亿美

更新时间:2021-03-09 点击次数:

次

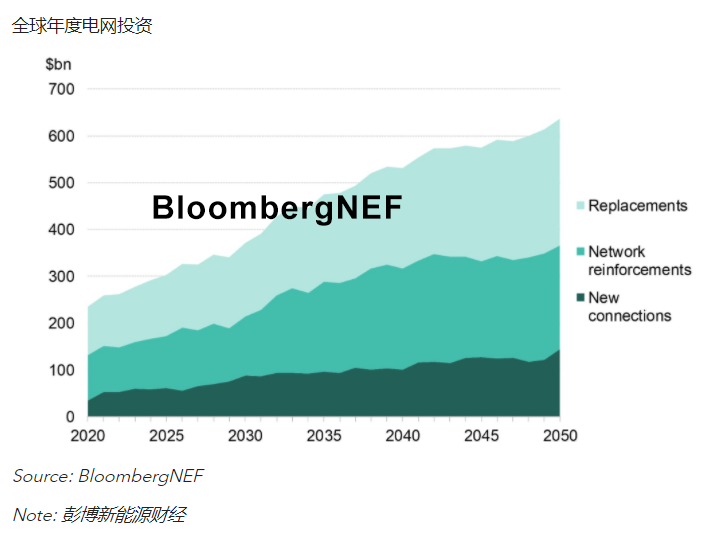

到2050年,全球电网投资至少需达14万亿美元,以满足转型电力系统的需求。采暖和运输业电气化转型推动电力需求增长,而风电和光伏电源大幅增长也给电网带来了压力。如果缺乏足够的投资,电网可能会电力行业转型的瓶颈。本报告在NEO 2020报告的经济转型情景提出的电网分析基础上进行了更细致的全球和地区电网分析。

(来源:微信公众号:“彭博新能源财经”ID:BloombergNEF 作者:BNEF)

2020年,电网投资约为2350亿美元,到2050年,电网投资需增至6360亿美元,支撑电源建设,满足新增用电需求,并替换现有基础设施。

变电站、变压器和电力线路的老化,更换现有电网资产是电网投资的最大驱动力,约占41%(5.8万亿美元)。其余投资主要用于加固电网和新增电源并网。

配电网在未来几十年内变得更加重要,因为新建电厂中相当一部分规模较小,更靠近电力用户。经济转型情景中,到2050年,风电和光伏电源规模增长导致全球电厂规模中位数下降6倍,降至158MW,将有更多的电站直接连接到配电网。到本世纪中叶,配电网投资占年度电网投资的63%,高于2020年的52%。

同时,高压输电线路不断延长,全球范围内新增310万公里。输电网将不同电力市场联系起来,平衡配电网负荷 ,提高系统可靠性。长距离输电线路对于优质可再生资源向负荷中心输出电力意义重大。

对传感器和自动化的投资有利于提高电网效率和可靠性,降低运营和资本成本。电网基础设施数字化投资占电网投资的36%,即4.7万亿美元,能够提高和扩大电网的利用率。

全球交通、供暖和制冷电气化对应的电网投资达2万亿美元,约占2050年累计投资的14%。公用事业扩大能源消费电气化的同时,需升级现有用户的供电设施,并为新用户提供充电站等供电服务。政策支持有利于加快电气化和相关电网投资的步伐。

尽管中国的用电需求增长逐步放缓,但在2020年至2050年间,中国是全球最大的单一电网市场。在30年的展望期内,全球电网投资有五分之一(2.9万亿美元)来自中国。特高压输电继续占据电网投资主导地位,为距离负荷中心较远的高质量可再生能源电力消纳赋能。

美国是当今第二大市场,因可再生能源推广相对缓慢,电网投资落后于欧洲。未来三十年,美国年度电网投资逐年翻一番不止,到2043年超过1000亿美元。然而,在最近提出的零碳电力新目标的支持下,拜登可能提出更雄心勃勃的电网投资计划。

就年度投资而言,欧洲是当今世界第三大电网市场。经济转型情景中,到2025年,欧洲电网投资规模将超过美国,并很快与中国相匹敌。欧洲清洁电力转型比其他主要市场走得更远,2050年的年度投资预计将增加两倍,达1220亿美元。

到2050年,印度将投入5240亿美元用于电网加固,主要动力来自印度建设新的高压输电走廊,从地区电网向国家电网转型的需要。输电线路可能继续以每年2.5万公里的速度快速增长,到2050年达到120万公里。配电线路长度在未来10年的增长较慢,但在2030年后会加速增长,到2050年达到1 900万公里。

一组数据

14万亿美元

2020年经济转型情景下估算得出的2020-2050年全球电网投资规模

36%

2020年至2050年数字化投资占全球电网投资中的比例

300万公里

2020年至2050年全球新增输电线路长度

上一篇:

2020年全国电力版图――各类型发电装机容量

下一篇:

舒印彪委员:电力行业应在实现“3060”目标中担当主力军

相关文章

【盘点】近10年,电力行业工资有何变化?增

06-17

业内专家指出 碳市场“扩容”时机尚不成熟

06-16

“十四五”新型电力系统发展的挑战

06-15

筹谋电力系统转型发展之道

06-07

用电指标明显走低!国务院召开全国稳住经济

06-06

图解漫画|新型电力系统是个啥?

06-02

浙江宁波供电公司实现“以电定碳”!电力数

06-01

国家能源局市场监管司:提升监管效能 推动

05-31

为电力行业注入数字新动力:中国能源研究会

05-30

“十四五”能源治理:现代、高效、协同缺一

05-09

公司总部

地址:湖北省武汉市武昌区徐东二路

电话:027-88933327

武汉华电科仪电气有限责任公司生产基地

地址:湖北省武汉市东西湖区金潭路2号

电话:027-88933327

友情链接

中国南方电网

国家电网

中国电建

华电科仪

公司简介

文化理念

企业风貌

发展历程

企业宣传片

产品与服务

耐压设备

继电保护测试仪

变压器检测仪

互感器计量检测设备

蓄电池检测

更多...

资料中心

产品视频

产品说明书

技术文章

产品证书

官网手机站

微信公众号

旗下网站

高压检测仪器

计量检测仪器

蓄电池检测仪器

版权所有:武汉华电科仪电气有限公司 www.whhdky.com Corporation. 鄂ICP备11010568号-3

鄂公网安备 42010602003127号